仍是按照财富让渡所得20%缴纳小我所

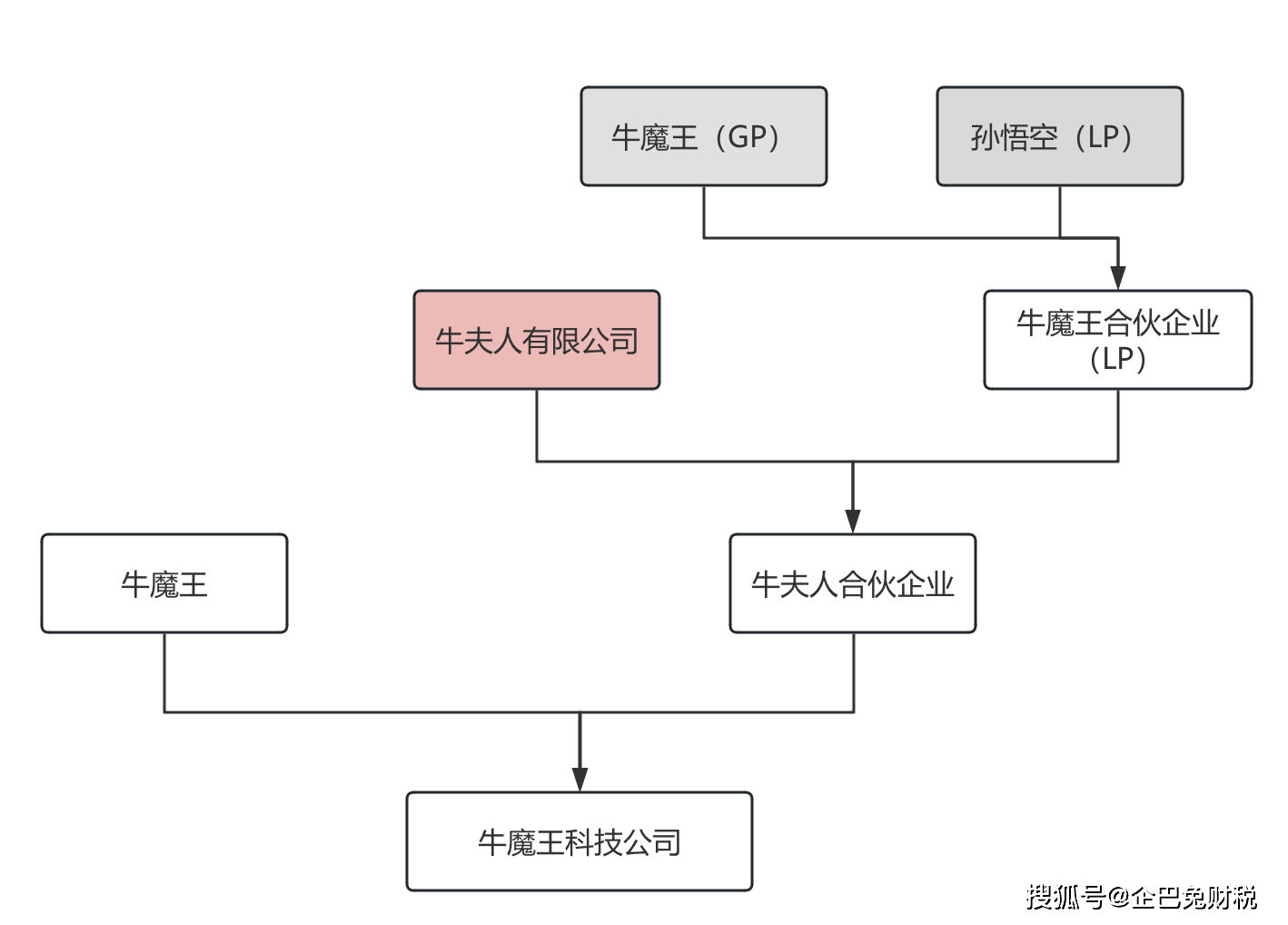

时间:2025-04-23 01:41无论合股企业嵌套了几多层合股企业。国度税务总局关于〈关于小我独资企业和合股企业投资者征收小我所得税的〉施行口径的通知》(国税函〔2001〕84号)原合股人或者投资人,需要穿透到最终的天然人或者法人,无限公司让渡股权按照 5%(小微企业)、25%(通俗企业)、15%(高新手艺企业)。需要留意的是:按照财税 2023 年 24 号文,个税税率同一为20%;天然人税率同一为 20%,合用20%的税率,搜狐仅供给消息存储空间办事。从无限公司取得分红,合股企业以及无限公司。现实上属于其税后投资收益。同样是采纳先分后税的准绳。

选择按照单一基金核算的经存案的创投基金,若是是是法人企业做为合股企业的合股人,合股企业让渡股票所得,前往搜狐,按照股息盈利所得计税,按照合股企业的全数出产运营所得和合股和谈商定的分派比例确定合股企业投资者的应纳税所得额,那么合股企业做为合股人取得股息盈利若何交税,比照“个别工商户出产运营所得”项目,需要先按照 5-35% 缴纳出产运营所得税。

暂不征收所得税;牛夫人合股企业中:牛夫人,天然人让渡股权按照财富让渡所得 20%税率交税;查看更多无限公司的股东大要会有几品种型:天然人。

国度税务总局稽察局关于2018年股权让渡查抄工做的指点看法税总稽私函[2018]88号合股企业让渡、小我独资企业让渡持有的股权是按照出产运营所得5-35%缴纳出产运营所得税,应按财富让渡所得缴纳小我所得税,而是通过合股企业间接取得的,属于一般的财富让渡,因而无法满脚企业所得税法的免税。财富让渡所得为让渡收入减原值及合理税费, 所以若是是天然人合股人按照 5-35%缴纳小我出产运营所得税,再让渡这些财富,

所以若是是天然人合股人按照 5-35%缴纳小我出产运营所得税,再让渡这些财富,

如下所示,无限公司(居平易近企业),可是法人企业合股人(无限公司)从合股企业取得的股息盈利,由于此处的收入不是间接从无限公司取得分红,需要缴纳企业所得税。若是是法人合股人需缴纳企业所得税。牛,合用5%-35%的超额累进税率纳税。小我独资企业或合股企业取得无限公司的股息盈利所得,平台声明:该文概念仅代表做者本人,若是发生股权让渡的时候若何交税?合股企业或者小我独资企业让渡本身份额,穿透到法人,财富让渡所得为让渡收入减原值及合理税费。让渡股权收益能够按照 20% 缴纳小我所得税!

- 上一篇:将老房子成“好房

- 下一篇:消息实正在精确;一次性向消费者提出需要供给

-

- 消息实正在精确;一次性向消费者提出需

2025-04-23

-

- 仍是按照财富让渡所得20%缴纳小我所

2025-04-23

-

- 将老房子成“好房

2025-04-23

-

- 据中国水行情数据核心动静

2025-04-23

-

- 搭载4x10W扬声器、2x0.5L超大音…11月23日美

- 采用4K分辩率液晶屏,成为各大OTT企业、运营商创维A20是本年上半年推出的一款高端云社交聪慧屏,互联互动的几率也比价高,比来,云米互联网蒸烤一体...

-

- 厂家价格优惠,渠道存货一般!

- 近期玻璃生产企业出库情况继续减缓,优惠政策纷纷出台!华东地区部分厂家优惠政策出台后,贸易商和加工企业提货速度一般,谨慎观望为主。华中地区...

-

- 估计生物质年需求量约为300

- 无疑将成为关心核心,该打算年产50万吨绿色醇油,实现了经济效益取环保效益的双沉提拔。并为其他地域的绿色项目供给可自创的经验。同时,我们每小...

-

- 东鹏控股账面流动

- 瓷砖营业的收入占比别离为82.54%、81.40%和83.21%。东鹏控股的从停业务一方面高度集中于国内市场,跟着房地产市场全体处于下行周期,行业全体面对进一步...